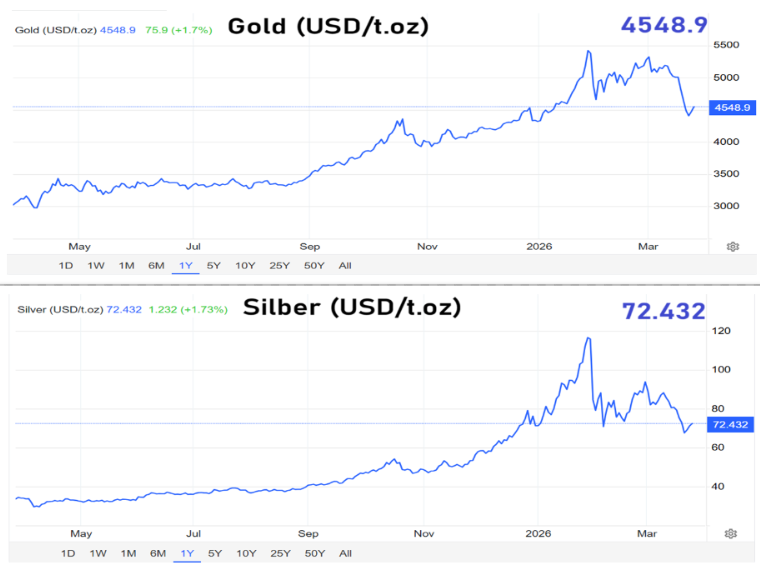

Scharfer Rücksetzer nach dem Rekordlauf

Der Goldmarkt erlebt derzeit eine Phase, die viele Anleger überrascht. Noch zu Jahresbeginn schien das Edelmetall kaum zu bremsen zu sein. Ende Januar stieg der Preis für eine Feinunze Gold auf rund 5.550 US-Dollar und markierte damit ein neues Rekordniveau. Innerhalb nur eines Monats hatte sich der Kurs um fast 30 Prozent nach oben geschraubt. Doch auf den Höhenflug folgte ein abrupter Dämpfer. Am 25. März 2026 lag der Preis nur noch bei etwa 4.560 US-Dollar. Besonders heftig fiel die Bewegung in der vergangenen Woche aus, als Gold zwischen Mittwoch und Freitag um mehr als acht Prozent nachgab, bevor zu Wochenbeginn eine gewisse Stabilisierung einsetzte.

Dieser Rückgang wirkt umso auffälliger, weil Gold normalerweise gerade in politisch angespannten Zeiten gefragt ist. Der Konflikt im Nahen Osten hätte dem Edelmetall eigentlich zusätzlichen Auftrieb verleihen können. Stattdessen verlor der Preis deutlich an Boden. Damit stellt sich die Frage, warum der klassische Schutzwert ausgerechnet in einer Krisenphase schwächelt.

Die Fed nimmt dem Edelmetall den Rückenwind

Ein zentraler Auslöser für die Korrektur liegt in den Erwartungen an die amerikanische Geldpolitik. Die US-Notenbank Fed ließ den Leitzins bei ihrer Sitzung am 18. März erneut unverändert. Der Zielkorridor blieb bei 3,5 bis 3,75 Prozent beziehungsweise 350 bis 375 Basispunkten. Entscheidend war jedoch weniger die unveränderte Entscheidung selbst als vielmehr der Ausblick, den die Notenbank damit verbunden hat.

An den Märkten war zuvor mit zwei Zinssenkungen gerechnet worden. Inzwischen signalisiert die Fed für 2026 aber nur noch eine einzige Senkung um 25 Basispunkte. Das ist ein deutlich restriktiverer Kurs, als viele Investoren erwartet hatten. Für Gold ist das ein Problem, denn das Edelmetall wirft keine laufenden Erträge ab. Wenn Staatsanleihen, Tagesgeld oder andere zinstragende Anlagen attraktiver erscheinen, steigen die sogenannten Opportunitätskosten für Goldbesitzer.

Fed-Chef Jerome Powell begründet den vorsichtigen Kurs mit der Gefahr eines neuen Inflationsdrucks in den Vereinigten Staaten. Hintergrund seien vor allem höhere Energiepreise infolge des Nahostkonflikts. Solange die Inflation droht, bleibt die Notenbank auf Abstand zu schnellen Zinssenkungen. Genau diese Aussicht belastet Gold.

Ein starker Dollar verschärft den Druck

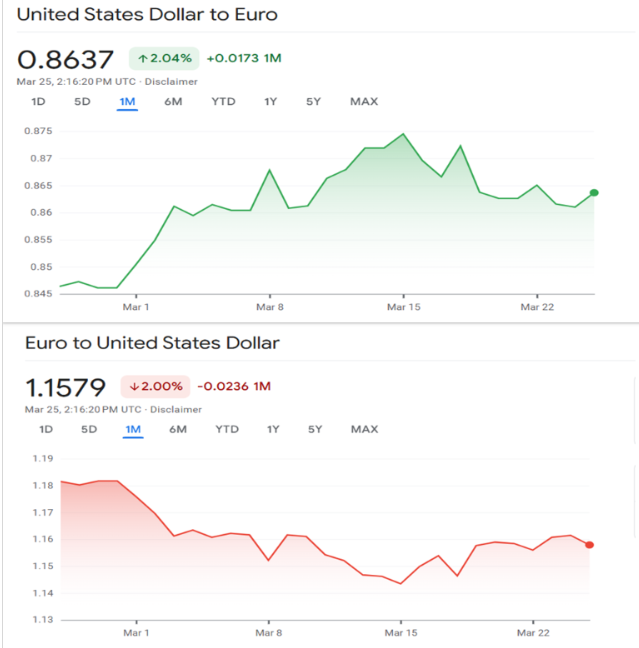

Zum Zinsfaktor kommt ein zweiter gewichtiger Belastungsfaktor hinzu: der US-Dollar. Höhere oder länger stabile Zinsen stärken in der Regel die amerikanische Währung. Das zeigt sich auch aktuell. Im Zuge des Iran-Krieges ist der Dollar zusätzlich gefragt, weil viele Investoren ihn als besonders liquiden und verlässlichen Zufluchtsort betrachten.

Für Gold hat das direkte Folgen. Da das Metall weltweit in Dollar gehandelt wird, verteuert ein stärkerer Greenback den Kauf für Investoren außerhalb der USA. Das bremst die Nachfrage und drückt auf den Preis. Der Goldmarkt leidet damit gleich doppelt: Zum einen sinkt die Attraktivität im Vergleich zu verzinsten Anlagen, zum anderen wird das Edelmetall durch den festeren Dollar für viele Käufer schlicht teurer.

Gerade diese Dollarflucht ist bemerkenswert, weil sie Gold die traditionelle Rolle als Krisengewinner streitig macht. Statt in das Edelmetall fließt in unsicheren Zeiten aktuell ein Teil des Kapitals stärker in die amerikanische Währung.

Der sichere Hafen zeigt Risse

Dass Gold derzeit seine klassische Schutzfunktion nur eingeschränkt erfüllt, wird auch von Marktbeobachtern hervorgehoben. Carsten Fritsch, Rohstoffexperte der Commerzbank, erklärte in einer aktuellen Analyse, es falle dem Goldpreis momentan schwer, seiner Aufgabe als „sicherer Hafen“ gerecht zu werden. Genau diese Einschätzung trifft den Kern der aktuellen Marktphase.

Unmittelbar nach den Angriffen der USA und Israels auf den Iran Anfang März näherte sich Gold zwar noch einmal seinem Rekordstand vom Januar. Danach setzte jedoch eine kräftige Abwärtsbewegung ein. Das signalisiert, dass geopolitische Unsicherheit allein derzeit nicht ausreicht, um den Preis nachhaltig zu stützen. Andere Kräfte, vor allem Zinsen und Dollarstärke, dominieren das Geschehen stärker als das übliche Krisennarrativ.

Für viele Anleger ist das ein Warnhinweis. Gold bleibt zwar ein bedeutender Wertspeicher, doch die aktuellen Bewegungen zeigen, dass selbst ein klassischer Schutzwert nicht automatisch in jeder Krisenlage steigt.

Warum die Korrektur nicht das Ende sein muss

Trotz des deutlichen Rückgangs ist der Einbruch nicht zwangsläufig ein Zeichen grundlegender Schwäche. Vielmehr spricht einiges dafür, dass der Markt nach dem extremen Preisanstieg eine überfällige Abkühlung erlebt. Anfang 2025 notierte Gold noch bei knapp der Hälfte des Niveaus, das Ende Januar 2026 erreicht wurde. Eine derart steile Aufwärtsbewegung erhöht fast zwangsläufig das Risiko einer scharfen Gegenreaktion.

Gerade bei Vermögenswerten mit realer Substanz sind solche Korrekturen kein ungewöhnliches Phänomen. Sie können sogar notwendig sein, um eine Überhitzung abzubauen und eine neue Basis für spätere Anstiege zu schaffen. Der aktuelle Rücksetzer muss daher nicht gegen Gold sprechen. Er kann ebenso als Bereinigung eines zuvor extrem heiß gelaufenen Marktes gelesen werden.

Viele Prognosen bleiben klar positiv

Bemerkenswert ist, dass zahlreiche Institute und Analysten trotz der jüngsten Schwäche weiter mit steigenden Goldpreisen rechnen. JP Morgan hält bis zum Jahresende einen Kurs von bis zu 6.300 US-Dollar je Feinunze für möglich. Julia Du von der ICBC Standard Bank erwartet für 2026 einen durchschnittlichen Goldpreis von etwa 6.050 US-Dollar und sieht in einem günstigen Szenario sogar Spitzenwerte von rund 7.150 US-Dollar.

Auch Dr. Moritz Kraemer, Chefvolkswirt und Research-Leiter der LBBW, bleibt optimistisch. Für das zweite Quartal 2026 hält er rund 5.400 US-Dollar für realistisch. Bis zum zweiten Quartal 2027 könne Gold seiner Einschätzung nach sogar auf etwa 6.000 US-Dollar steigen.

Diese Erwartungen zeigen, dass die aktuelle Korrektur von vielen Experten nicht als langfristiger Trendbruch verstanden wird. Vielmehr bleibt Gold aus ihrer Sicht ein Anlagegut mit weiterem Potenzial, auch wenn es kurzfristig deutlich unter Druck geraten ist.